Α. ΕΙΣΑΓΩΓΙΚΑ:

1. Σύντομη ιστορική αναδρομή:

Με

τον Ν. 3869/2010 (Ν. Κατσέλη) παρασχέθηκε για πρώτη φορά η δυνατότητα

δικαστικής ρύθμισης των οφειλών των υπερχρεωμένων φυσικών προσώπων, που δεν

ήταν έμποροι (ήταν προϋπόθεση υπαγωγής στο Νόμο να μην είναι έμποροι, αφού, αν

ήταν έμποροι υπάγονταν στις διατάξεις του πτωχευτικού δικαίου του Ν.

3588/2007).

Με

τον νόμο Κατσέλη, εφόσον η αίτηση του οφειλέτη γινόταν δεκτή από το δικαστήριο,

επερχόταν δικαστική ρύθμιση των οφειλών, η οποία περιλαμβανόταν τον τύπο της δικαστικής

απόφασης. Ο οφειλέτης, ο οποίος υπέβαλε αίτημα δικαστικής ρύθμισης των οφειλών

του, είχε δικαίωμα να υποβάλλει αίτημα διάσωσης και της κύριας κατοικίας του.

Στην περίπτωση αυτή η διάσωση της κύριας κατοικίας του οφειλέτη ήταν

υποχρεωτική για το δικαστήριο, το οποίο διέσωζε την κύρια κατοικία από

ρευστοποίηση και παράλληλα υποχρέωνε τον δανειολήπτη να καταβάλει:

(α)

το 85% της εμπορικής αξίας (Ν. 3869/2010 και Ν. 3996/2011)

(β)

το 80% της αντικειμενικής αξίας του ακινήτου (Ν. 4161/2013),

(γ)

το ποσό που θα λάμβαναν οι πιστωτές σε περίπτωση ρευστοποίησης του ακινήτου (Ν.

4346/2015, Ν. 4549/2018, ΠΝΠ 31-12-2018).

Η

κατάστρωση του νόμου για τα υπερχρεωμένα φυσικά πρόσωπα που δεν έχουν πτωχευτική

ικανότητα έλαβε υπ’ όψιν ανάλογα νομοθετικά κείμενα αλλοδαπών νομοθεσιών. Στην

κορυφή αυτών βρίσκεται το πρότυπο των Η.Π.Α. (13ο κεφάλαιο της Bankruptcy

Reform Act, 1978, βλ και Α. Κρητικός, Η ρύθμιση των οφειλών υπερχρεωμένων

φυσικών προσώπων, 4η έκδ, 2016, εκδόσεις Σάκκουλα, 27).

Ο

Ν. 3869/2010 υπέστη αρκετές νομοθετικές μεταρρυθμίσεις με τους Νόμους (i) 3996/2011, (ii) 4161/2013, (iii) 4336/2015, (iv) 4346/2015, (v) 4549/2018, (vi) ΠΝΠ 31-12-2018

Σημειώνεται

ότι ο Ν. 3869/2010 δεν καταργήθηκε, όπως ανακριβώς ακούγεται από διάφορους

δημοσιολογούντες. Ο Νόμος εξακολουθεί να ισχύει αλλά δεν παρέχει πλέον (από

28-02-2019) προστασία της κύριας κατοικίας. Η προστασία της κύριας κατοικίας, μετά

τον Νόμο Κατσέλη, παρείχετο με τον Ν. 4605/2019 και στη συνέχεια με τον Ν.

4714/2020 (γνωστό και ως πρόγραμμα «Γέφυρα»).

Σε

όλες τις παραπάνω νομοθετικές ρυθμίσεις κοινό αποτέλεσμα ήταν η προστασία της κύριας

κατοικίας του οφειλέτη.

2. Πτωχευτικό δίκαιο

3. Η πτώχευση ως θεσμός, με

τον Ν. 3588/2007 (πριν το προς ψήφιση πτωχευτικό):

Από

την πτωχευτική περιουσία εξαιρούνται ορισμένα στοιχεία, τα οποία καλούνται

εξωπτωχευτικά στοιχεία, αποτελούντα την ονομαζόμενη εξωπτωχευτική περιουσία,

και τα οποία δεν κατάσχονται κατά το κοινό δικονομικό δίκαιο (βλ Λ Κοτσίρη,

Πτωχευτικό Δίκαιο, 10η έκδοση, 2017, εκδόσεις Σάκκουλα, σελ 28).

4. Ο σκοπός της πτώχευσης στον

Ν. 3588/2007

Η πτώχευση αποσκοπεί στη

συλλογική ικανοποίηση των πιστωτών του οφειλέτη με τη ρευστοποίηση της

περιουσίας του ή με άλλο τρόπο που προβλέπεται από σχέδιο αναδιοργάνωσης

και ιδίως με τη διατήρηση της επιχείρησής του (Άρθρο 1).

Β. Το προς ψήφιση νομοσχέδιο

1. Ο ΕΞΩΔΙΚΑΣΤΙΚΟΣ ΜΗΧΑΝΙΣΜΟΣ

ΡΥΘΜΙΣΗΣ (έως άρθρο 30)

1α. Στη διαδικασία εντάσσονται

όλοι οι οφειλέτες που έχουν πτωχευτική ικανότητα (έμποροι ή φυσικά

πρόσωπα).

1β. Ο εξωδικαστικός

μηχανισμός ρύθμισης οφειλών δεν θα αποτελεί διαδικασία υπό δικαστικό έλεγχο.

Απεναντίας, καθίσταται πλήρως ηλεκτρονικός και εξωδικαστικός, όντας διαδικασία

διαμόρφωσης προτάσεων ρύθμισης που επαφίεται στην διακριτική ευχέρεια των

πιστωτών ως προς την υποβολή τους και του οφειλέτη ως προς την αποδοχή τυχόν

υποβληθείσας πρότασης. Η αποδοχή αιτήματος του οφειλέτη εναπόκειται αποκλειστικά

στην προαίρεση αποδοχής της πλειοψηφίας των συμμετεχόντων πιστωτών του.

1γ. Η διαδικασία δεν

είναι διαθέσιμη σε οφειλέτες, όταν το 90% των συνολικών οφειλών είτε προς χρηματοδοτικούς

φορείς, είτε προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης οφείλεται σε

ένα χρηματοδοτικό φορέα (αρ 7). Στην περίπτωση αυτή ο Νόμος παραπέμπει στον

Κώδικα Τραπεζικής Δεοντολογίας (Ν. 4224/2013).

1δ. Ο οφειλέτης, με την

υποβολή της αίτησης, δίνει άδεια πρόσβασης σε όλα του τα στοιχεία και έτσι,

συναινεί (αρ 12) στην άρση του τραπεζικού και φορολογικού απορρήτου. Σε

περίπτωση αίτησης φυσικού προσώπου η άδεια περιλαμβάνει και τα στοιχεία και

έγγραφα που αφορούν τον ή την σύζυγο ή συμβίο του αιτούντα και τα εξαρτώμενα

μέλη.

1ε. Με το άρθρο 18

ορίζεται ότι με την υποβολή της αίτησης αναστέλλονται τα καταδιωκτικά μέτρω,

όχι όμως, ο τυχόν πλειστηριασμός που προσδιορίστηκε εντός 3 μηνών από την

ημερομηνία υποβολής της αίτησης.

1στ. Η πλειοψηφία των

πιστωτών που είναι χρηματοδοτικοί φορείς μπορεί υπό προϋποθέσεις να δεσμεύσει

τους λοιπούς χρηματοδοτικούς φορείς πιστωτές του οφειλέτη αλλά και το Δημόσιο

και τα Ταμεία Κοινωνικής Ασφάλισης. Προβλέπεται επιδότηση των δόσεων για

χρονικό διάστημα έως πέντε (5) έτη από το Ελληνικό Δημόσιο. Το ύψος της

επιδότησης κυμαίνεται, αναλόγως των κριτηρίων που πληρεί ο οφειλέτης, από 70

έως 210 ευρώ.

2. ΔΙΑΔΙΚΑΣΙΑ ΕΞΥΓΙΑΝΣΗΣ

(άρθρα 31-74)

Αφορά μόνο πρόσωπα που ασκούν

επιχειρηματική δραστηριότητα (αρ 32, 76). Διατηρούνται σε ισχύ οι διατάξεις

που ρυθμίζουν τη διαδικασία εξυγίανσης. Ρυθμίζεται η αρχή της μη χειροτέρευσης

της θέσης των πιστωτών. Η αρχή αυτή προσδιορίζεται με αναφορά όχι στη θέση,

στην οποία θα βρίσκονταν οι πιστωτές βάσει της κατάταξής τους στο πλαίσιο της

διαδικασίας ρευστοποίησης και διανομής της πτωχευτικής περιουσίας που προβλέπεται

στις διατάξεις σχετικά με την πτώχευση του νόμου ή στο πλαίσιο εκτέλεσης επί

της περιουσίας του οφειλέτη κατά τον Κώδικα Πολιτικής Δικονομίας, αλλά

ευρύτερα, με αναφορά στη θέση, στην οποία θα βρίσκονταν οι πιστωτές σε

περίπτωση πτώχευσης του οφειλέτη.

3. Η ΠΤΩΧΕΥΣΗ (75-171)

3α. Η πτώχευση αποσκοπεί

στη συλλογική ικανοποίηση των πιστωτών του οφειλέτη με τη ρευστοποίηση

του συνόλου της περιουσίας του οφειλέτη ή επιμέρους λειτουργικών συνόλων αυτής

(κλάδων) ή των κατ’ ιδίαν περιουσιακών του στοιχείων και στην επιστροφή

παραγωγικών μέσων σε δυνητικά παραγωγικές χρήσεις, σε κάθε περίπτωση εντός της

συντομότερης κατά το δυνατόν προθεσμίας (άρθρο 75).

3β. Η πτώχευση αφορά πια

και τα φυσικά πρόσωπα (αρ 76)

4. Είδη πτώχευσης:

4α. Πτώχευση μικρού

αντικειμένου (άρθρα 172-188): Η έννοια της πτώχευσης μικρού αντικειμένου

συναρτάται προς την έννοια της πολύ μικρής οντότητας του Ν. 4308/2014 (άρ 78

παρ 2). Έτσι, πολύ μικρές οντότητες είναι οι οντότητες οι οποίες κατά την

ημερομηνία του ισολογισμού τους δεν υπερβαίνουν τα όρια δύο τουλάχιστον από τα

ακόλουθα τρία κριτήρια: α) Σύνολο ενεργητικού (περιουσιακών στοιχείων): 350.000

ευρώ. β) Καθαρό ύψος κύκλου εργασιών: 700.000 ευρώ. γ) Μέσος όρος

απασχολουμένων κατά τη διάρκεια της περιόδου: 10 άτομα. Στα φυσικά πρόσωπα,

αυτό σημαίνει ότι η περιουσία του φυσικού προσώπου δεν υπερβαίνει τις 350.000€

και ως αξία της ακίνητης περιουσίας λογίζεται η αντικειμενική αξία που

αναγράφεται στο εκκαθαριστικό σημείωμα ΕΝΦΙΑ (αρ 11). Προφανώς, από τα ως άνω ποσοτικά κριτήρια προκύπτει ότι η συντριπτική πλειοψηφία των πτωχεύσεων θα είναι οι λεγόμενες "μικρού αντικειμένου".

4β. Πτώχευση: Όλες

οι πτωχεύσεις που δεν εντάσσονται στις πτωχεύσεις μικρού αντικειμένου,

αποτελούν γενικές πτωχεύσεις υπαγόμενες στον νέο πτωχευτικό κώδικα.

5. Ποσοτικά τεκμήρια πτώχευσης

με τον νέο νόμο

5α. Γενικό ποσοτικό τεκμήριο

πτώχευσης: Αν ο οφειλέτης δεν καταβάλει οφειλές που αντιστοιχούν στο 40%

των συνολικών ληξιπρόθεσμων υποχρεώσεών του, οι οποίες υπερβαίνουν το ποσό των

30.000€, για χρονική περίοδο 6 μηνών, τεκμαίρεται ότι βρίσκεται σε μόνιμη και

γενική παύση πληρωμών. Ως οφειλές νοούνται όλες οι οφειλές προς το Δημόσιο,

τους φορείς κοινωνικής ασφάλισης ή πιστωτικά ή χρηματοδοτικά ιδρύματα (Άρθρο 79

παρ 1).

5β. Ποσοτικό τεκμήριο

πτώχευσης μικρού αντικειμένου: Στην περίπτωση πτωχεύσεων μικρού

αντικειμένου απαιτείται η υπερημερία ως προς οφειλές σε θεσμικό πιστωτή να

αφορά το 60% της αντίστοιχης συνολικής οφειλής για περίοδο έξι μηνών, εφόσον η

εφόσον η μη εξυπηρετούμενη υποχρέωσή του υπερβαίνει το ποσό των τριάντα

χιλιάδων (30.000) Ευρώ (αρ 176).

6. Ποιος και σε ποιο

δικαστήριο υποβάλλει την αίτηση πτώχευσης

Με τον Ν. 3588/2007: Αρμόδιο ήταν

το Πολυμελές Πρωτοδικείο και με τον Ν. 3869/2010 αρμόδιο ήταν το Ειρηνοδικείο.

6α. Με τον προς ψήφιση

νόμο, γενική αρμοδιότητα για τις πτωχεύσεις έχει το Πολυμελές Πρωτοδικείο. Η αίτηση

υποβάλλεται είτε από τον οφειλέτη, ο οποίος υποχρεούται να την υποβάλει εντός

30 ημερών, αφού συντρέξουν οι παραπάνω προϋποθέσεις. (βλ παραπάνω 5α ή 5β).

Αίτηση πτώχευσης μπορούν να υποβάλλουν και οι πιστωτές. Αρμόδιο Δικαστήριο

είναι το Πολυμελές Πρωτοδικείο στην περιφέρεια του οποίου ο οφειλέτης έχει το

κέντρο των κύριων συμφερόντων του, ή στην περίπτωση φυσικού προσώπου χωρίς

εμπορική ιδιότητα, την κύρια κατοικία του, όπως αυτή προκύπτει από την

τελευταία φορολογική δήλωση του (άρθρο 78 παρ 1).

6β. Σε πτωχεύσεις μικρού

αντικειμένου (αρ 2 Ν 4308/2014), αρμόδιο είναι το Ειρηνοδικείο του τόπου

κατοικίας (αρ 172 παρ 2). Ως αξία των ακινήτων λογίζεται η αντικειμενική αξία

(αρ 78 παρ 2, 11 παρ 1). Η αίτηση υποβάλλεται ηλεκτρονικά.

6γ. Και στις δυο

περιπτώσεις η συζήτηση γίνεται με τη διαδικασία της εκούσιας δικαιοδοσίας (αρ

130)

7. Οικονομική επιβάρυνση του

αιτούμενου την πτώχευση

7α. Επιβάλλεται επί ποινή

απαραδέκτου της αιτήσεως γραμμάτιο κατάθεσης του Ταμείου Παρακαταθηκών και

Δανείων (παράβολο) πεντακοσίων (500) ευρώ (άρθρο 5 παρ 8). Το παράβολο αυτό,

αποδίδεται στον σύνδικο της πτώχευσης και δεν καλύπτει τα δικαστικά έξοδα του

αιτούμενου την πτώχευση (αμοιβή δικηγόρου για την σύνταξη της αιτήσεως, αμοιβή

λογιστή ή ορκωτών ελεγκτών (αρ 79 παρ 2), κόστη επιδόσεων της αίτησης στους

πιστωτές, αμοιβή δικηγόρου για την παράσταση στο ακροατήριο του δικαστηρίου).

7β. Εξαιρούνται από την

καταβολή παραβόλου πτωχεύσεις μικρού αντικειμένου (αρ 79 παρ 8).

8. Αναστολή εκτέλεσης

8α. Με τον παλαιό

πτωχευτικό κώδικα (αρ 10 Ν. 3588/2007), μέχρι την έκδοση απόφασης επί της

αίτησης πτώχευσης, το δικαστήριο με απόφαση ασφαλιστικών μέτρων, μπορούσε να

διατάξει κάθε πρόσφορο μέτρο για να αποτραπεί μεταβολή της περιουσίας του

οφειλέτη. Η συζήτηση γινόταν με τις γενικές διατάξεις των άρθρων 682 επ ΚΠολΔ.

Στη διαδικασία συμμετείχε και ο οφειλέτης.

8β. Με τις νέες ρυθμίσεις

(αρ 86 παρ 1), μέχρι την έκδοση απόφασης επί της αίτησης πτώχευσης, το

δικαστήριο με απόφαση ασφαλιστικών μέτρων, μπορεί να διατάξει κάθε πρόσφορο

μέτρο για να αποτραπεί μεταβολή της περιουσίας του οφειλέτη. Η συζήτηση γίνεται

με τις γενικές διατάξεις των άρθρων 682 επ ΚΠολΔ. Δεν απαιτείται κλήτευση του

οφειλέτη. Η κλήτευση του οφειλέτη καθίσταται δυνητική.

8γ. Ειδικά στις πτωχεύσεις

μικρού αντικειμένου, η υποβολή της αίτησης πτώχευσης δεν αναστέλλει τα

καταδιωκτικά μέτρα που λαμβάνει πιστωτής επί περιουσιακού στοιχείου στο οποίο

έχει εμπράγματη ασφάλεια (αρ 175)

9. Πτωχευτική περιουσία

9α. Για το φυσικό πρόσωπο,

στην πτωχευτική περιουσία περιλαμβάνονται τα εισοδήματά του που υπερβαίνουν τις

εύλογες δαπάνες διαβίωσης (αρ 92 παρ 2 Ν. 4389/2016).

9β. Τα εισοδήματα εξαιρούνται της πτωχευτικής περιουσίας (αρ 92 παρ 3) μόνο αν συντρέχουν σωρευτικά οι παρακάτω προϋποθέσεις:

- η κύρια κατοικία του οφειλέτη ή τα υπόλοιπα περιουσιακά στοιχεία υπερβαίνουν το 10% των οφειλών

- αν η αξία τους υπερβαίνει τις 100.000€.

Στην περίπτωση αυτή η απαλλαγή

του οφειλέτη επέρχεται ένα έτος μετά την κήρυξη της πτώχευσης (αρ 92 παρ 3 και

192 παρ 2).

Στην πτωχευτική περιουσία δεν

ανήκουν τα ακατάσχετα περιουσιακά στοιχεία του Κώδικα Πολιτικής Δικονομίας ή

άλλων διατάξεων (αρ 92 παρ 5).

10. Σφράγιση της κατοικίας

10α. Το

άρθρο 87 παρ 4 ορίζει ότι δεν σφραγίζεται η κύρια κατοικία του οφειλέτη και

τα ακατάσχετα πράγματά του κατά τον Κώδικα Πολιτικής Δικονομίας.

10. Αποτελέσματα της πτώχευσης

10α. Στην πτώχευση μικρού

αντικειμένου, αποτέλεσμα είναι η εκποίηση των περιουσιακών στοιχείων του

οφειλέτη (αρ 186), η οποία γίνεται -μάλλον- με τις διατάξεις των άρθρων για τις

γενικές πτωχεύσεις (άρθρα 162-169). Η αβεβαιότητα συνίσταται στο ότι το άρθρο

186 παραπέμπει στο «κεφάλαιο Γ του παρόντος», αλλά το συγκεκριμένο Έκτο Μέρος

του νόμου, δεν έχει Κεφάλαιο Γ. Υπάρχει το κεφάλαιο Γ του Πέμπτου Μέρους, το

οποίο αναφέρεται σε εκποίηση των κατ’ ιδίαν στοιχείων, μέσω πλειστηριασμού.

10β. Η περίπτωση ευάλωτου

οφειλέτη (αρ 3 Ν. 4472/2017)

Ευάλωτος οφειλέτης είναι ο

οριζόμενος στο αρ 3 του Ν. 4472/2017. Τα κριτήρια εξειδικεύτηκαν με την υπ’

αριθ Δ13οικ.10747/256 (ΦΕΚ Β 792/06-03-2019) ΥΑ σύμφωνα με την

οποία:

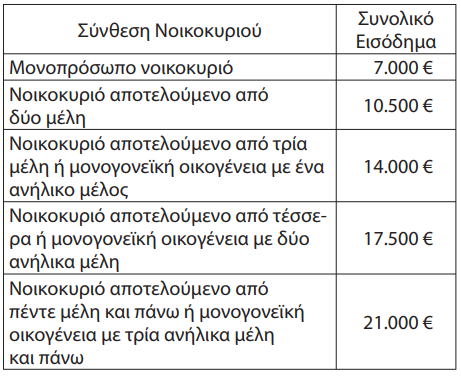

1. Εισοδηματικά κριτήρια

Το συνολικό εισόδημα του

νοικοκυριού, όπως υπολογίζεται για τους σκοπούς της ένταξης, δεν μπορεί να

υπερβαίνει τις 7.000 ευρώ για μονοπρόσωπο νοικοκυριό, προσαυξανόμενο κατά 3.500

ευρώ για κάθε μέλος του νοικοκυριού.

Στη μονογονεϊκή οικογένεια

ορίζεται επιπλέον προσαύξηση 3.500 ευρώ για το πρώτο ανήλικο μέλος του

νοικοκυριού.

Στο νοικοκυριό με απροστάτευτο/α

τέκνο/α ορίζεται επιπλέον προσαύξηση 3.500 ευρώ για κάθε απροστάτευτο τέκνο.

Το συνολικό εισόδημα δεν μπορεί

να υπερβαίνει τα 21.000 ευρώ ετησίως, ανεξαρτήτως της σύνθεσης του νοικοκυριού.

Παρατίθενται, ενδεικτικά, οι

ακόλουθες περιπτώσεις:

α. Ακίνητη περιουσία:

Η συνολική φορολογητέα αξία της

ακίνητης περιουσίας του νοικοκυριού στην Ελλάδα ή στο εξωτερικό, όπως αυτή

προσδιορίζεται για τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α. με τις

διατάξεις του ν. 4223/2013 (Α` 287) και προκύπτει από την τελευταία εκδοθείσα

πράξη προσδιορισμού φόρου, δεν μπορεί να υπερβαίνει στο σύνολο της το ποσό των

120.000 ευρώ για το μονοπρόσωπο νοικοκυριό, προσαυξανόμενη κατά 15.000 ευρώ για

κάθε πρόσθετο μέλος και έως του ποσού των 180.000 ευρώ.

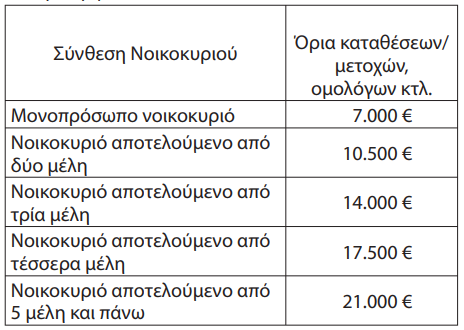

β. Κινητή περιουσία:

Το συνολικό ύψος των καταθέσεων

του νοικοκυριού ή/και η τρέχουσα αξία μετοχών, ομολόγων κτλ, όπως προκύπτουν

από την τελευταία εκκαθαρισμένη δήλωση φορολογίας εισοδήματος, δεν μπορεί να

υπερβαίνει τα όρια του κατωτέρω πίνακα για κάθε τύπο νοικοκυριού, μέχρι και το

ποσό των 21.000 ευρώ.

10δ. Αν ο ευάλωτος έχει κηρυχθεί σε πτώχευση, το τίμημα της πώλησης του ακινήτου στον φορέα επαναπόκτησης (που είναι φορέας ιδιωτικών συμφερόντων, αρ 218) αποδίδεται στον σύνδικο της πτώχευσης για να διανεμηθεί στους πιστωτές (αρ 219). Η αίτηση υποβάλλεται εντός 60 ημερών από την ημερομηνία του κατασχετηρίου.

10ε. Αν ο ευάλωτος υφίσταται πλειστηριασμό της κύριας κατοικίας του, το τίμημα της πώλησης του ακινήτου στον φορέα επαναπόκτησης (που είναι φορέας ιδιωτικών συμφερόντων, αρ 218) αποδίδεται στον συμβολαιογράφο του πλειστηριασμού, για να διατεθεί στον επισπεύδοντα πιστωτή (αρ 219).

10στ. Ο ευάλωτος οφειλέτης μπορεί να μισθώσει το ακίνητο που περιήλθε στην ιδιοκτησία του φορέα επαναπόκτησης. Η διάρκεια της μίσθωσης είναι δώδεκα (12) έτη (αρ 220)

10ζ. Το μίσθωμα υπολογίζεται με βάση την απόδοση που αντιστοιχεί στο μέσο επιτόκιο στεγαστικού δανείου και αναπροσαρμόζεται κατ’ έτος (αρ 220 παρ 2)

10η. Το δικαίωμα μίσθωσης και επαναγοράς δεν μεταβιβάζονται παρά μόνο σε περίπτωση θανάτου του.

10θ. Εάν καθυστερήσει την καταβολή 3 μισθωμάτων, η μίσθωση καταγγέλλεται (αρ 221). Στην περίπτωση καταγγελίας, υποχρεούται σε απόδοση της κατοχής του ακινήτου, σύμφωνα με τη διάταξη του αρ 599 ΑΚ (που ορίζει ότι «Ο μισθωτής κατά τη λήξη της μίσθωσης έχει υποχρέωση να αποδώσει το μίσθιο στην κατάσταση που το παρέλαβε»).

10ι. Με τη λήξη της μίσθωσης αποκτά δικαίωμα επαναγοράς του ακινήτου καταβάλλοντας την εμπορική αξία του ακινήτου. Αν υποβάλει αίτημα πρόωρης επαναγοράς οφείλει πρόσθετα και τα μη δεδουλευμένα μισθώματα (αρ 222).

10ια. Εφόσον είναι ευάλωτος, δικαιούται επιδόματος στέγασης. Το επίδομα εισπράττεται από τον φορέα επαναπόκτησης, έναντι μέρους του μισθώματος (αρ 223).

10ιβ. Αίρεται το τραπεζικό και φορολογικό απόρρητο του ευάλωτου οφειλέτη (αρ 224)

11. Απόδοση της κατοικίας του

οφειλέτη

Κατά τις διατάξεις των γενικών

πτωχεύσεων, ο οφειλέτης έχει προθεσμία έξι (6) μηνών να αποδώσει την κατοχή της

κατοικίας του (αρ 87 παρ 5).

11. Περίπτωση απόρριψης της

αίτησης πτώχευσης μικρού αντικειμένου

12. Έναρξη ισχύος

Σύμφωνα με το άρθρο 270, ορίζεται

χρόνος έναρξης ισχύος η 01-01-2021.

Κριτική τοποθέτηση:

Από δικαιοσυγκριτική άποψη:

Από δικαιοσυγκριτική άποψη, από την

ψήφιση του Ν. 3869/2010 κι εντεύθεν υπήρξε σειρά νομοθετημάτων, με τα οποία ο

μη έμπορος (και σε κάποιες περιπτώσεις ακόμα και ο έμπορος) οφειλέτης μπορούσε

να ρυθμίσει δικαστικώς ή εξωδίκως τις οφειλές του.

Κοινή συνισταμένη και αποτέλεσμα

όλων των παραπάνω νομοθετημάτων ήταν η διάσωση της κύριας κατοικίας του

οφειλέτη.

Με τον υπό ψήφιση νόμο, αυτό το

αποτέλεσμα αίρεται. Η κύρια κατοικία του οφειλέτη (εμπόρου ή μη) ρευστοποιείται

σε κάθε περίπτωση. Υπό την έννοια αυτή, ο νόμος διώκει

να επιτελέσει ένα διπλό αλλά και αντιφατικό ρόλο:

(α)

το ρόλο του φόβητρου, που στόχο έχει να οδηγήσει τους οφειλέτες σε ρύθμιση

σύμφωνα με τους όρους που θα απαιτήσουν και θα υπαγορεύσουν οι πιστωτές, δίχως

να είναι καν βέβαιο, ότι η προτεινόμενη ρύθμιση έλαβε υπόψη της δυνατότητες

καταβολής των οφειλετών ή τις δαπάνες της διαβίωσής τους και

(β)

το ρόλο του αντικινήτρου. Ότι και να κάνει ο οφειλέτης, θα ρευστοποιηθεί η

κύρια κατοικία του. Αν αυτό (δηλ. η κύρια κατοικία) είναι το μοναδικό

περιουσιακό στοιχείο του οφειλέτη, ελλείψει άλλου περιουσιακού στοιχείου τα

ατομικά καταδιωκτικά μέτρα θα ατονήσουν. Για ποιο λόγο να υποβληθεί σε

πρόσθετες διαδικασίες και έξοδα, χωρίς κανένα όφελος; Για ποιο λόγο να μην

εργάζεται με αδήλωτη εργασία (που έχει ως εντεύθεν συνέπειες την φοροδιαφυγή

και την εισφοροδιαφυγή), ώστε να προστατεύσει τα εισοδήματά του; Για ποιο λόγο

να πληρώνει ενοίκιο για το σπίτι του, όταν μετά από 12 χρόνια θα κληθεί να το

αγοράσει από την αρχή δίχως να υπολογίζονται τα ενοίκια που κατέβαλε;

Αλλά και πέρα από αυτά, ο νόμος

επιφέρει την νομική εξίσωση των εμπόρων με τα φυσικά πρόσωπα, που δεν ασκούν

επιχειρηματική δραστηριότητα, πχ μισθωτούς, συνταξιούχους, ελεύθερους

επαγγελματίες ή τους ανέργους. Η εξίσωση αυτή είναι προβληματική, σε επίπεδο

αρχής, σε επίπεδο ουσιαστικών ρυθμίσεων, σε επίπεδο ηθικής, τελικά δε και σε

επίπεδο πολιτικής συνέπειας.

- Επί της αρχής:

1. Σε επίπεδο αρχής, η

πτώχευση είναι θεσμός του εμπορικού δικαίου. Αφορά

σε εμπόρους και στόχο έχει την τακτοποίηση μη δυνάμενων να εξυπηρετηθούν εμπορικών

χρεών με τέτοιο τρόπο, ώστε ο έμπορος να καταστεί εκ νέου ικανός να ασκήσει

επιχειρηματική δραστηριότητα στο μέλλον (fresh start). Και πράγματι, ο έμπορος, εκτιθέμενος τους κινδύνους αλλά

και στις δυνατότητες της αγοράς, μπορεί, μαθαίνοντας από τα λάθη του, να

πετύχει μια νέα, υγιή και κερδοφόρα εκκίνηση. Τέτοια εκκίνηση, όμως, δεν

νοείται για τον μισθωτό, τον συνταξιούχο, τον άνεργο ή τον ελεύθερο

επαγγελματία. Αυτές οι κατηγορίες πολιτών δεν έχουν δυνατότητα νέας εκκίνησης,

αφού τα εισοδήματά τους εξαρτώνται όχι από τους ίδιους ή και τις

επιχειρηματικές επιλογές τους αλλά από διατάξεις δημοσίου δικαίου (δημόσιοι

υπάλληλοι, συνταξιούχοι) ή συμβάσεις ιδιωτικού δικαίου (ιδιωτικοί υπάλληλοι,

ελεύθεροι επαγγελματίες), με βάση τις οποίες αμείβονται, εντός συγκεκριμένων

πλαισίων παροχής και αντιπαροχής.

2. Σε επίπεδο αρχής, η

πτώχευση ως εκ του σκοπού της αποτελεί θεσμό αναγκαστικής εκτέλεσης. Η παραπάνω

εκκίνηση παραβλέπει ότι η πτώχευση των φυσικών προσώπων σε σχέση με την

πτώχευση των εμπόρων διαφέρει ως προς τον επιδιωκώμενο σκοπό και οι ρυθμίσεις

του υπό ψήφιση νόμου τελούν σε πλήρη αντίφαση με προηγούμενες παραδοχές του

ίδιου του Έλληνα νομοθέτη (Ν. 3869/2010), που είχε δεχτεί ότι η δυνατότητα ρύθµισης

των χρεών του φυσικού προσώπου, µε απαλλαγή από αυτά και ταυτόχρονη διάσωση της

κατοικίας του, βρίσκει τη νοµιµοποίησή της ευθέως στο ίδιο το κοινωνικό κράτος

δικαίου, που επιτάσσει να µην εγκαταλειφθεί ο πολίτης σε µία χωρίς διέξοδο και

προοπτική κατάσταση, από την οποία, άλλωστε, και οι πιστωτές δεν µπορούν να

αντλήσουν κανένα κέρδος. Μια απαλλαγή χρεών δεν παύει να εξυπηρετεί και

ευρύτερα το γενικό συµφέρον, καθώς οι πολίτες επανακτούν ουσιαστικά µέσω των εν

λόγω διαδικασιών την αγοραστική τους δύναµη προάγοντας την οικονοµική και

κοινωνική δραστηριότητα (βλ αιτιολογική έκθεση Ν. 3869/2010).

3. Σε επίπεδο αρχής, όλα τα

παραπάνω έχουν κριθεί και δικαστικώς, αφού κρίθηκε ότι πρωταρχική υποχρέωση της πολιτείας είναι να σέβεται και να

προστατεύει την αξία του ανθρώπου. Αυτή η υποχρέωση θέτει ως όριο της

πολιτειακής πράξης την διατήρηση εκείνων των συνθηκών διαβιώσεως του πολίτη που

θα του επιτρέπουν να ζει με αξιοπρέπεια. Αν ο νομοθέτης στερήσει αυτήν την

δυνατότητα, τότε προκρίνει έναντι της αξίας του ανθρώπου, την ικανοποίηση

περιουσιακών δικαιωμάτων, σε αντίθεση με την ως άνω θεμελιώδη συνταγματική

διάταξη που πρέπει να διαπνέει το δίκαιο και την ερμηνεία του (ΕιρΚαλαμάτας

32/2013).

4. Από το συνδυασμό της

διάταξης του άρθρου 4 του ν. 1641/1986, με εκείνη της παρ. 13 του άρθρου 6 του

ν.δ. 775/1964 "περί κωδικοποιήσεως διατάξεων περί λαϊκής κατοικίας",

η οποία ορίζει ότι "υφισταμένης υποθήκης πάσα απαλλοτρίωσις του ακινήτου

είναι άκυρος, επιτρεπομένης μόνο της μεταβιβάσεως λόγω προικός υπέρ κατιόντων ή

αδελφών", προκύπτει ότι με αυτή θεσπίστηκε, για λόγους γενικότερου

δημοσίου συμφέροντος, απαγόρευση διάθεσης και με αναγκαστική εκτέλεση του

ακινήτου που αγοράστηκε ή αναγέρθηκε, κατά τις διατάξεις του ν. 1641/1986, με

χρήματα δανείου του ΟΕΚ. Η παρά τις προϋποθέσεις αυτές γενομένη διάθεση είναι

απολύτως άκυρη (ΑΠ 219/2017). Ο προκείμενος νόμος, όμως δείχνει να αγνοεί

αυτούς τους υφιστάμενους νόμιμους περιορισμούς. Ρευστοποιεί συλλήβδην την κύρια

κατοικία κάθε οφειλέτη (ακόμα και του ευάλωτου, στον οποίο παρέχει μόνο τη

δυνατότητα του sale and lease back),

τελώντας, με τον τρόπο αυτό σε αντίφαση με άλλα υφιστάμενα νομοθετήματα.

- Επί της ουσίας.

Α. Για τον εξωδικαστικό

μηχανισμό

Έτσι

αποκλείεται από τη δυνατότητα του εξωδικαστικού μηχανισμού διευθέτησης, ο

καλόπιστος δανειολήπτης που έχει ένα στεγαστικό δάνειο, ή ένα στεγαστικό και

ένα καταναλωτικό δάνειο (που αντιστοιχεί σε ποσοστό μικρότερο του 10% ως προς

το σύνολο των υποχρεώσεών του, πχ στεγαστικό 120.000€ και καταναλωτικό 10.000€).

Ο

δανειολήπτης αυτός παραπέμπεται στις ατελείς διατάξεις του Κώδικα Τραπεζικής

Δεοντολογίας, σύμφωνα με τον οποίο, οι πιστωτές δύνανται να υποβάλλουν πρόταση

ρύθμισης αλλά δεν υφίστανται καμία κύρωση σε περίπτωση που δεν προβούν σε

τέτοια πρόταση, ή εάν η πρότασή τους είναι ανεδαφική και μη υλοποιήσιμη. Εάν

δεν επιτευχθεί ρύθμιση στο πλαίσιο του Κώδικα Τραπεζικής Δεοντολογίας ή αν ο

δανειολήπτης χαρακτηριστεί «μη συνεργάσιμος», ο πιστωτής έχει δικαίωμα

αναγκαστικής εκτέλεσης επί της περιουσίας του οφειλέτη.

Άλλωστε

και ο ρυθμιζόμενος εξωδικαστικός συμβιβασμός είναι ολοσχερώς εξωδικαστικός. Ο

Νόμος λαμβάνει μονομερώς υπόψη τα συμφέροντα των πιστωτών, οι οποίοι δύναται

αλλά δεν υποχρεούνται να υποβάλλουν πρόταση ρύθμισης, αλλά δεν υφίστανται καμία

κύρωση σε περίπτωση που δεν προβούν σε τέτοια πρόταση, ή εάν η πρότασή τους

είναι ανεδαφική και μη υλοποιήσιμη.

Οι

διατάξεις του Νόμου είναι ατελείς και δεν υπηρετούν την εύρυθμη λειτουργία της

οικονομίας αλλά ούσες μονομερείς, προκαλούν στρεβλώσεις.

Β. Για τη διαδικασία

εξυγίανσης

Η διαδικασία δεν αφορά φυσικά

πρόσωπα.

Για τους εμπόρους ισχύει, περίπου,

ότι ίσχυε μέχρι τώρα.

Γ. Για την γενική πτώχευση και

την πτώχευση μικρού αντικειμένου.

- Η γενική πτώχευση, επί της

ουσίας, γίνεται εξαίρεση. Τα ποσοτικά όρια για την υπαγωγή μιας περίπτωσης στις

διατάξεις της γενικής πτώχευσης είναι τόσο μεγάλα, ώστε αναμένεται ποσοστό πάνω

από 90% των πτωχεύσεων να υπαχθεί στις διατάξεις για την πτώχευση μικρού

αντικειμένου (αρ 2 Ν 4308/2014), καθισταμένου έτσι βασικού πτωχευτικού

δικαστηρίου του Ειρηνοδικείου. Σημειώνεται ότι δεν θα λειτουργούν όλα τα

Ειρηνοδικεία ως πτωχευτικά δικαστήρια. Ο νόμος προβλέπει την έκδοση Υπουργικής

Απόφασης με την οποία θα καθοριστούν τα Ειρηνοδικεία που θα λειτουργήσουν ως

πτωχευτικά δικαστήρια. Τα λειτουργικά προβλήματα, στην περίπτωση αυτή,

αναμένονται να είναι πολλά.

- Στη διαδικασία της πτώχευσης

υπολογίζεται ως πτωχευτική περιουσία του φυσικού προσώπου, το εισόδημά του, που

υπερβαίνει τις εύλογες δαπάνες διαβίωσης. Η ρύθμιση είναι πρωτοφανής.

Στο άρθρο 982 του Κώδικα

Πολιτικής Δικονομίας οριζόταν μεταξύ άλλων ότι είναι ακατάσχετα:

«α) πράγματα που μπορούν να

υποστούν άμεση φθορά, β) η εταιρική μερίδα σε προσωπικές εταιρίες, γ)

απαιτήσεις διατροφής που πηγάζουν από το νόμο ή από διάταξη τελευταίας

βούλησης, καθώς και απαιτήσεις για συνεισφορά των συζύγων στις ανάγκες της

οικογένειας, δ) απαιτήσεις μισθών, συντάξεων ή ασφαλιστικών παροχών, εκτός αν

πρόκειται να ικανοποιηθεί απαίτηση για διατροφή που στηρίζεται στο νόμο ή σε

διάταξη τελευταίας βούλησης ή για συνεισφορά στις ανάγκες της οικογένειας,

οπότε επιτρέπεται να γίνει κατάσχεση έως το μισό, αφού ληφθούν υπόψη τα ποσά

που εισπράττει ο υπόχρεος, το μέγεθος των υποχρεώσεων που του δημιουργεί ο

γάμος του για αντιμετώπιση των οικογενειακών αναγκών και ο αριθμός των

δικαιούχων, ε) κάθε είδους κοινοτικές ενισχύσεις ή επιδοτήσεις στα χέρια του

Ο.Π.Ε.Κ.Ε.Π.Ε. ως τρίτου, μέχρι την κατάθεσή τους στον τραπεζικό λογαριασμό

δικαιούχων ή την με άλλο τρόπο καταβολή τους σε αυτούς.»

Πλέον, με τις ρυθμίσεις του υπό

ψήφιση νόμου, όλα τα παραπάνω κατάσχονται. Ιδίως τα εισοδήματα μισθών και συντάξεων, τα οποία μέχρι τώρα ήταν

ακατάσχετα, πλέον με τον υπό ψήφιση νόμο κατάσχονται κατά το μέρος που

υπερβαίνουν τις εύλογες δαπάνες διαβίωσης.

Όμως, οι εύλογες δαπάνες

διαβίωσης, που θεσπίστηκαν με το αρ 92 παρ 2 Ν.

4389/2016, δημοσιεύτηκαν μόνο μια φορά, το 2016 και για τον υπολογισμό τους

λήφθηκαν υπόψη τα εισοδήματα και οι υποχρεώσεις του έτους 2013(!). Έκτοτε δεν

επικαιροποιήθηκαν ποτέ.

Έτσι, παρατηρείται το παράδοξο

ότι οι μεν εύλογες δαπάνες διαβίωσης προσδιορίζονται ως ακολούθως

Ο νόμος λαμβάνει υπόψη του τις παραπάνω τιμές, αλλά αγνοεί και παραλείπει να λάβει υπόψη του την χρονική αξία του χρήματος, δηλαδή, δεν ορίζει ότι λαμβάνεται υπόψη η εκάστοτε παρούσα αξία των παραπάνω κονδυλίων, μέχρι να επικαιροποιηθεί η παραπάνω έκθεση.

Και τούτο έχει ιδιαίτερη σημασία,

διότι έτσι εισάγεται νομοθετικά τεχνητή υποτίμηση του

κόστους ζωής των πολιτών, το οποίο ορίζεται με δεδομένα προ εφτά (7) ετών. Οι

πιο πρόσφατα υπολογισμένες ανάγκες των νοικοκυριών, σύμφωνα με την πλέον

πρόσφατη Έρευνα Οικογενειακών Προϋπολογισμών του έτους 2018 της ΕΛΣΤΑΤ

(δημοσιευθείσα στην 30-09-2019), η οποία ερευνά τις δαπάνες ενός νοικοκυριού,

το 2018, είχαν διαμορφωθεί ως εξής

Από τα παραπάνω αποδεικνύεται

ότι, οι εύλογες δαπάνες διαβίωσης, που υπολογίστηκαν με τιμές του 2013, δεν αντικατοπτρίζουν

την οικονομική πραγματικότητα των πολιτών.

- Στην γενική πτώχευση, στην πτώχευση μικρού αντικειμένου και στις διατάξεις για τους ευάλωτους δανειολήπτες κοινό αποτέλεσμα είναι η ρευστοποίηση της κύριας κατοικίας του οφειλέτη. Μόνο οι ευάλωτοι θα μπορούν να παραμείνουν ως μισθωτές στην οικία τους (με σύμβαση sale and lease back και σύμφωνο επαναγοράς).

-Μέγιστος χρόνος μίσθωσης ορίζονται τα 12 έτη. Το μίσθωμα δεν θα μειώνει την οφειλή.

- Αν ο οφειλέτης καθυστερήσει 3 μισθώματα η μίσθωση καταγγέλλεται. Σε αυτή την περίπτωση ο ευάλωτος οφειλέτης υποχρεούται να παραδώσει αμέσως την οικία. Σημειώνεται ότι αυτή η ρύθμιση για τους ευάλωτους (αρ 221) είναι δυσμενέστερη σε σχέση με τη ρύθμιση μεγάλων οφειλετών (αρ 87 παρ 5), για τους οποίους ο νόμος παρέχει προθεσμία 6 μηνών για την παράδοσης της οικίας.

- Εξίσου δυσμενέστερη είναι και η ρύθμιση για τη σφράγιση. Στις μεγάλες πτωχεύσεις δεν προβλέπεται σφράγιση της κατοικίας του οφειλέτη (αρ 87 παρ 4). Στους ευάλωτους, το άρθρο 179, που αφορά ειδικά στις πτωχεύσεις μικρού αντικειμένου, ορίζει ότι, αν δεν απορριφθεί η αίτηση (σύμφωνα με το άρθρο 178), τότε ο σύνδικος της πτώχευσης σφραγίζει την πτωχευτική περιουσία, άρα και την κατοικία του οφειλέτη.

-Τα μισθώματα που καταβάλει ο ευάλωτος οφειλέτης δεν υπολογίζονται στην απομείωση της οφειλής του οφειλέτη. Είναι καθαρά μισθώματα, δηλαδή αποζημιώσεις χρήσης της οικίας.

Επί του ηθικού μέρους:

-Με τις διατάξεις του υπό ψήφιση Νόμου, ο υπερχρεωμένος οφειλέτης δεν αποκτά δικαιώματα. Αποκτά μόνο υποχρεώσεις και μετατρέπεται σε υποζύγιο. Μάλιστα τούτο γίνεται ακόμα πιο ξεκάθαρο αν κανείς λάβει υπόψη του το εξής: Ότι ορθά ο υπό ψήφιση νόμος ορίζει ότι όλα τα περιουσιακά στοιχεία που θα αποκτήσει ο οφειλέτης μετά την κήρυξη της πτώχευσης αποτελούν μέρος της μεταπτωχευτικής περιουσίας του και δεν θίγονται.

Ωστόσο, εντελώς αντίστροφα, ορίζει μια κατηγορία μεταπτωχευτικής

περιουσίας ως εντασσόμενη στην πτωχευτική περιουσία: Τα εισοδήματα του οφειλέτη

μετά την πτώχευση, κατά το μέρος που υπερβαίνουν τις εύλογες δαπάνες διαβίωσης.

Αυτά, παρόλο που θα αποκτηθούν μετά την κήρυξη της πτώχευσης, θα αποτελέσουν

μέρος της πτωχευτικής (!) περιουσίας, κατά ένα αδιανόητο πλάσμα, που θέλει

μελλοντικά εισοδήματα, που κατά τον Κώδικα Πολιτικής Δικονομίας είναι

ακατάσχετα, να ανατρέχουν σε παρελθόντα χρόνο και να γίνονται έστω και μερικώς

κατασχετά. Έτσι, όμως αποδεικνύεται, ότι ούτε πραγματικά μπορούμε να μιλάμε για

«δεύτερη ευκαιρία», ούτε για «νέα εκκίνηση». Ο οφειλέτης θα απομένει με τα

ελάχιστα αναγκαία για την επιβίωσή του, σε συνθήκες οριακής φτώχειας και

αδυναμίας εξόδου από την κατάσταση αυτή.

- Με τις ρυθμίσεις αυτές, ο νόμος

οδηγεί σε ανήθικες επιλογές τους οφειλέτες. Οδηγεί σε αδήλωτη εργασία, σε φοροδιαφυγή

και εισφοροδιαφυγή.

- Και όλα αυτά αποφασίστηκαν σε

συνεργασία με τις τράπεζες οι οποίες:

(1) Με το άρθρο 1 παρ. 1 του Ν.

3723/2008 ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με το

ποσό 4.473.585.000€.

(2) Με τα άρθρα 2,3,4,5 του Ν.

3723/2008 ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με το

ποσό 23.000.000.000€.

(3) Με το άρθρο 4 παρ. 8 του Ν.

3845/2010 ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με το

ποσό 15.000.000.000€. (4) Με το άρθρο 3 παρ. 1 του Ν. 3864/2010

ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με το ποσό

10.000.000.000€.

(5) Με το άρθρο 7 του Ν.

3872/2010 ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με το

ποσό 25.000.000.000€.

(6) Με την Υ.Α. 2/43219/0025 (ΦΕΚ

1143/Β/6-5-2011) ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με

το ποσό 15.000.000.000€.

(7) Με το άρθρο 19 παρ. 1 του Ν.

3965/2011 ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με το

ποσό 30.000.000.000€.

(8) Με το άρθρο 1 παρ. 1,2 του Ν.

4031/2011 ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με το ποσό

60.000.000.000€.

(9) Με το άρθρο 21 παρ. 1 του Ν.

4056/2021 ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με το

ποσό 30.000.000.000€.

(10) Με το άρθρο 1 παρ. 1 του Ν.

4079/2012 ανακεφαλαιοποιήθηκαν Τραπεζικές Εταιρείες από Δημόσιο Χρήμα με το

ποσό 40.000.000.000€.

Στα παραπάνω ποσά πρέπει να

συμπεριληφθεί το ποσό των 178.000.000.000€ που δόθηκαν ως εγγυήσεις για το

«ELA», ο αναβαλλόμενος φόρος περί τα 5.000.000.000€, καθώς και τα παράλληλα

«Ομόλογα Φαντάσματα» του 2013 : 41.000.000.000€, καθώς και η ρευστότητα που

παρέχει τελευταία η ΕΚΤ στις ελληνικές τράπεζες, αγοράζοντας Ελληνικά ομόλογα. Τα χρήματα οι ελληνικές τράπεζες τα τζογάρουν στις διεθνείς αγορές στοχεύοντας στην αύξησ της κερδοφορίας τους, μην κατευθύνοντας κεφάλαια στην πραγματική οικονομία και δημιουργώντας συνθήκες προκυκλικότητας.

Με τα παραπάνω δεδομένα, ο

νομοθέτης δεν άσκησε την αρμοδιότητά του με πρόθεση να ρυθμίσει κάποια εκδήλωση

της κοινωνικής ζωής που ήταν αρρύθμιστη, αλλά ήρθε να γίνει ο επιτελικός

εισπράκτορας τραπεζικών απαιτήσεων.

- Τέλος, μόνο σε επίπεδο

πολιτικής ηθικής μπορεί να εκτιμηθεί και η ασυνέπεια της κυβέρνησης, η οποία προεκλογικά

κυκλοφορούσε το φυλλάδιο (πηγή: https://nd.gr/sites/ndmain/files/u48/pds/gia_mia_kaluterh_zwh.pdf)

των θέσεων του 12ου συνεδρίου της (έναρξη εργασιών: 15-12-2018)

όπου, μεταξύ πολλών άλλων, στη 8η σελίδα των προτάσεών της,

περιλάμβανε τη δέσμευση ότι θα εκπονήσει